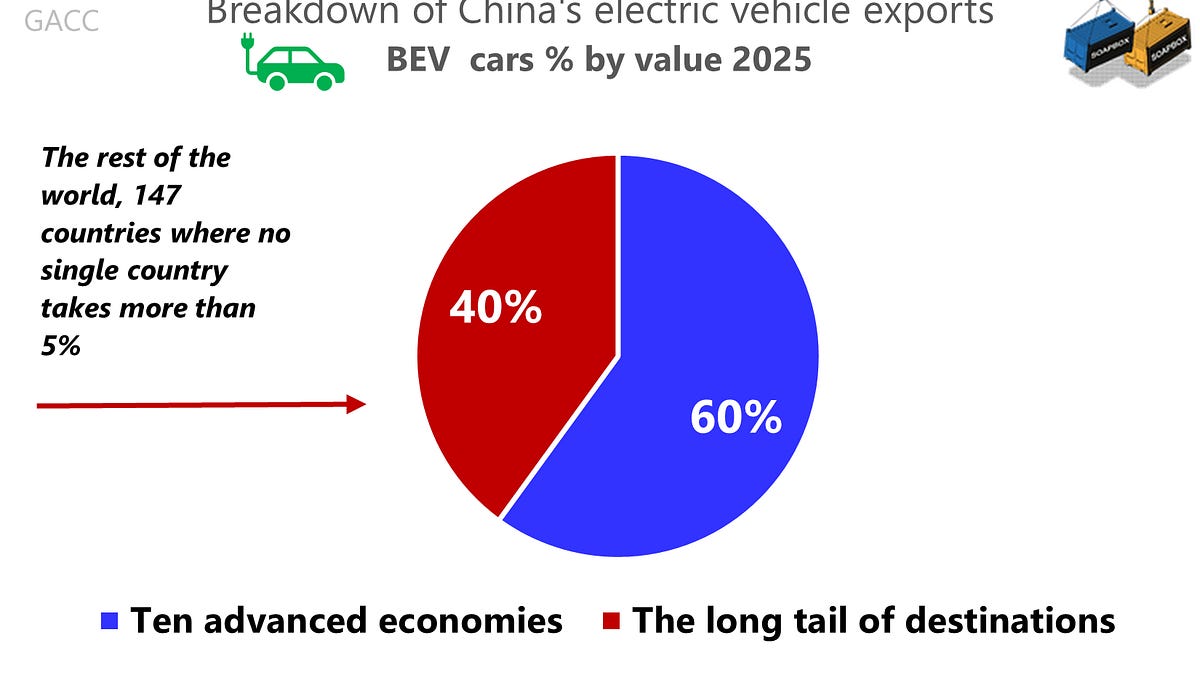

За тази бележка разделяме дестинациите за износ на BEV в Китай на две групи: десет развити икономики (около 60% от стойността на износа) и дългата опашка от дестинации (другите 147 пазара, заедно 40%, без нито един пазар над 5%).

Заглавният номер за 2025 г. изглежда добре. Износът на чисто електрически автомобили от Китай нарасна с 11% по стойност. Но след като погледнем разделянето, картината става по-неудобна.

Десетте развити икономики все още поемат по-голямата част от износа. Само ЕС плюс Обединеното кралство представляват 37%. И все пак ръстът на износа в напредналата група е основно непроменен, само с 0,8% на годишна база. Почти целият импулс идва от дългата опашка, ръст от 30% на годишна база, но разпръснат в много малки бази.

Това е диверсификация в известен смисъл. Освен това се чете като предупредителен знак. Дългата опашка може да бъде широка като брой и слаба като покупателна способност.

Когато 60% от базата на стойността расте с приблизително 1%, останалите 40% трябва да свършат тежката работа, за да поддържат общата сума близо до +11%. Ако групата „напреднали“ остане около +0,8% през 2026 г., групата „дълга опашка“ трябва да нарасне с приблизително 26% по стойност, само за да запази общия растеж в ниски двуцифрени числа.

Една година от това е правдоподобно. Повтарянето му е по-трудно, не защото в света липсват държави, а защото светът не предлага еднаква покупателна способност, еднакво потребителско финансиране, еднакво покритие на таксуване и еднакви мрежи за обслужване.

Топ пет дестинации за напреднала икономика за китайски BEV през 2025 г

Топ пет дестинации за напреднала икономика за китайски BEV през 2025 г

Ние не отхвърляме дългата опашка. Ние казваме какво означава разделянето. Много от тези пазари могат да поемат допълнителни доставки, но често на по-ниски средни цени и в по-чувствителни към цените сегменти. Това има значение, защото ние разглеждаме данните по стойност, а не по единици.

Дългата опашка може да поддържа нарастването на обемите, докато растежът на стойността започва да се смекчава.

Сега добавете вътрешна сила, която не бива да се подценява. Китайската EV индустрия е пренаселена до степен да изглежда като стадо. Твърде много производители преследват дялове и динамиката, често описвана като инволюция (нейджуан), създава безмилостен натиск за намаляване на цените и харчене на повече, просто за да останете на едно място.

Според докладите политиците и гласовете на индустрията в Китай са призовали компаниите да се отдръпнат от поведението на ценова война. Но ако вътрешното потребление не нараства по начин, който естествено поглъща производството, натискът за износ не намалява. Засилва се.

Топ пет дестинации с дълга опашка за китайски BEV през 2025 г

Топ пет дестинации с дълга опашка за китайски BEV през 2025 г

Това е мястото, където историята за износа може да се обърне от „Китай се разширява“ на „Китай е избутван“. Когато десетки фирми се опитват да растат в чужбина по едно и също време, те често се сблъскват на едни и същи пазари. Това има тенденция да тласка цените надолу. Можете да получите достоен за заглавие ръст на доставките, докато растежът на стойността става по-труден за поддържане. Когато разглеждаме данните по стойност, това не е нюанс. Това е смисълът.

Има и попътен вятър от страна на търсенето, който е лесно да се подцени. Изглежда, че в голяма част от света потребителите избират половин стъпка към електрификацията. Според доклади и регистрационни данни, хибридите остават основният избор на много пазари. Хората харесват електрифицирането, но също така обичат да не се тревожат за зареждането, да не променят рутините и да не залагат на местната инфраструктура.

Дори там, където BEV се развиват, хибридите и плъгините засега често печелят аргумента за масовия пазар

Топ пет дестинации за износ на Plug-in хибриди от Китай

Топ пет дестинации за износ на Plug-in хибриди от Китай

Ако това предпочитание се запази, то създава неудобно несъответствие за растежа на износа само на BEV. Фирмите под натиск ще отидат там, където има търсене. Ако пазарът казва „хибрид“, а не „чист BEV“, тогава най-бързият търговски отговор е да се доставят повече хибриди и plug-in модели. Според докладите някои китайски марки вече се насочват по-силно в тази посока в Европа и другаде.

Това е рационално поведение. Но това може да се покаже в серията за износ само на BEV като забавяща се инерция, дори ако по-широкият износ на автомобили в Китай остане силен.

Така че, когато погледнем към 2025 г., не виждаме просто история на успеха. Виждаме, че се образува ограничение.

Разширените пазари все още са там, където се намира стойността, а растежът там е почти равен. Дългата опашка е мястото, където се намира растежът и е фрагментирана и чувствителна към цената. Междувременно динамиката на местното стадо изтласква все повече предлагане навън, което рискува да превърне растежа в намаление. И потребителите на много места изглежда казват на производителите на автомобили, че хибридите са практичният избор за момента.

Това, което ще наблюдаваме през 2026 г., не е просто дали дългата опашка расте отново, а дали расте по начин, който може да носи стойност:

-

Дали дългата опашка започва да се концентрира, като няколко пазари стават наистина големи, вместо 147 малки печалби?

-

Издържа ли средната експортна цена в дългата опашка или конкуренцията превръща растежа в ценова история?

-

Намаляват ли хибридите и плъгините търсенето на BEV на маржа, променяйки експортния микс?

Китай може да продължи да увеличава износа на BEV. Въпросът е качеството и повторяемостта на този растеж. Стратегия, която разпространява продажбите на много по-малки пазари, може да намали зависимостта от една страна. Но това не създава автоматично покупателната способност, която замества плоското ядро с висока стойност.

Ако моделът от 2025 г. се запази, натискът няма да изчезне. Това съединения.

През 2025 г. Китай е внесъл стоки на стойност 2,6 трилиона щатски долара. Една подробност е лесна за пропускане: ръстът на вноса беше равен на 0%. В година, когато историята за износа доминираше в заглавията, тази липса на импулс от страна на вноса заслужава повече внимание, отколкото обикновено се получава.

2021 г. беше година на отскок, след което вносът беше основно равен, което помага да се очертае защо по-големият търговски излишък може да съществува съвместно с много реторика на глобалния юг

2021 г. беше година на отскок, след което вносът беше основно равен, което помага да се очертае защо по-големият търговски излишък може да съществува съвместно с много реторика на глобалния юг

Въпреки това структурата на китайския внос е доста ясна, след като погледнете отвъд детайлите. Китайската митница изброява приблизително 10 000 кода за внос, но разпространението е силно концентрирано. Само 33 кода представляват около 55% от сметката за внос, което означава, че по-голямата част от търсенето на внос в Китай се движи от изненадващо малък набор от продукти.

Тези 33 кода могат да бъдат групирани в 10 сектора. И в повечето от тях купувачите са държавни фирми. Това има значение, защото показва, че вносът е функция не само на вътрешното търсене, но и на избора на обществени поръчки, направен от сравнително малък брой мощни участници.

На практика това може да оформи не само колко Китай внася, но какво внася и от кого.

Въпреки усилията на правителството да намали зависимостта от вноса на соя, внесеният обем през 2025 г. е нараснал със 7%. Вносът на говеждо месо, напротив, спадна с 2%.

Апетитът на Китай за минерални руди остава силен през 2025 г., воден от медта. Вносът на медна руда по обем се е повишил с 26%, докато вносът на желязна руда в различните степени е нараснал с около 9%, а рудите от благородни метали като цяло остават без промяна.

След нахлуването в Украйна Русия се превърна в най-големия доставчик на суров петрол за Китай, променяйки структурата на вноса. В същото време Китай увеличи притока на суров петрол от Иран, до голяма степен чрез маршрути за трансбордиране през Малайзия.

Продължавайки дългогодишната тенденция, ръстът на вноса на фармацевтични продукти остава силен, като имунологичните продукти се покачват с 10%, а лекарствата – със 7%.

Сметката за внос на полупроводници в Китай беше с 34% по-голяма от сметката за внос на суров петрол. През 2025 г., стимулиран от търсенето, свързано с ИИ, вносът на процесори нарасна с 24% като стойност.

Единственият потребителски продукт с внос над 10 милиарда щатски долара падна с 2%, далеч от двуцифрения ръст, наблюдаван през предходното десетилетие. Той сочи нарастващ дял на произведените в Китай марки за красота, но също така и по-приглушено потребителско настроение.

На фона на нарастващото геополитическо напрежение вносът на Китай на машини, използвани за печат на полупроводникови пластини, спадна с 2%, след няколко години на интензивно закупуване. Gold разказва друга история: по-високите цени повишиха стойността на вноса с 12%, въпреки че обемът на вноса спадна с 32%. Вносът на медни отпадъци също се увеличи, но една позиция се премести в другата посока. Вносът на медни катоди, един от надеждните канали за износ на Иран в Китай, е намалял с 12% като обем.

По-анекдотична бележка, смятахме, че вносът на дуриан най-накрая ще преодолее границата от 10 милиарда щатски долара. Малък момент на наивност: забравихме, че ожесточената ценова конкуренция на Китай достига дори до плодовата пътека. Обемът на вноса се е увеличил с 20%, но стойността на вноса е нараснала само със 7%. Представете си какво говори това за цените.

Според нас историята на „Глобалния юг” е реална като посока, но не и като мащаб. Излишъкът на Китай с ЕС+САЩ+Обединеното кралство е 639 милиарда щатски долара, което е около два пъти повече от комбинирания излишък с Индия + Африка + Латинска Америка, с изключение на Бразилия.

По-бързото нарастване на китайските излишъци с Африка и Латинска Америка се вписва в познат модел: Китай изпраща повече готови стоки на тези пазари, отколкото приема обратно. Това може да стои неудобно на разказа за солидарност. Нарастващ излишък е, казано с прости думи, Китай да продава много повече, отколкото купува. Политически това е управляемо за известно време. След това започва да предизвиква дебати за „небалансирани взаимоотношения“, оплаквания от местната индустрия и първите признаци на отблъскване на обществените поръчки.

Индия отново е различен случай. Излишъкът от 116 милиарда щатски долара, което е увеличение с 14 милиарда щатски долара за една година, не е просто голям. Той е стратегически зареден. Индия е достатъчно голяма, за да има значение, достатъчно близо, за да бъде чувствителна, и вече е склонна да управлява експозицията си към Китай. BRICS не променя това. Ако не друго, Индия вероятно ще се премести по-рано, отколкото по-късно.

И накрая, ако политическото послание е „можем да се отклоним от богатите пазари“, аритметиката разказва различна история. Развитите икономики все още действат като основна опора за излишъка на китайския износ. С други думи, някои от сегашните твърди разговори към ЕС или САЩ изглеждат перформативни. Китай може да диверсифицира на границата, но все още се нуждае от тези пазари, освен ако Китай не е готов да плати цената, че не се нуждае от тях.

Тази цена нямаше да дойде като единичен драматичен шок. Това ще се прояви като по-бавен растеж, по-слаби печалби и по-голям натиск върху работните места в търгуемите сектори, докато държавата е принудена да харчи повече, за да поддържа движението на дейността. Това също би означавало да живеем с по-малък достъп до най-ценните потребители в света и най-строгите стандарти, както и с външна политика, която е по-шумна, но често по-малко влиятелна.

Въпреки това, нашето предчувствие е, че Китай няма да отговори със смекчаване на курса. По-вероятно е да се удвои. Ако това е правилно, настройката няма да бъде по-тиха. Ще бъде по-шумно, повече търкания, повече разговори за отмъщение, повече политическа драма, не по-малко.

Лобито призовава Европейската комисия, Европейския парламент и държавите-членки на ЕС да спрат да налагат задължителни мерки за изключване. Повечето от нейните членове са китайски държавни фирми.

Износът през китайските трансгранични платформи за електронна търговия към САЩ е намалял с 30% по стойност през 2025 г. Когато един голям пазар вдигне бариери, трафикът рядко изчезва. Отклонява. TEMU, SHEIN, AliExpress и други изместиха фокуса си към Европа и ЕС беше наводнен с 41% повече износ на платформи по стойност.

Загубата и печалбата са почти симетрични. Износът на платформи за САЩ спадна с приблизително 7 милиарда щатски долара, докато износът за ЕС се увеличи с около 8 милиарда щатски долара. Добавете увеличението от приблизително 1 милиард щатски долара за Обединеното кралство и ще получите почти едно към едно компенсиране. Най-просто казано, мерките на САЩ не толкова свиха потока, колкото го пренасочиха.

Заслужава да се отбележи още един момент. „Евтиният Китай“, достъпните стоки с малки билети, в които тези платформи са специализирани, премина границата от 100 милиарда щатски долара през миналата година, с около 20% общо увеличение.

Този растеж беше носен преди всичко от ЕС и Великобритания.

Ние се ангажираме да споделим с вас най-добрия търговски анализ, който можем да предложим. Ако искате да споделите нещо с нас, не се колебайте да коментирате в секцията по-долу или да ни пишете на [email protected]

Споделете SOAPBOX

като това:

като Зареждане…

Нашия източник е Българо-Китайска Търговско-промишлена палaта