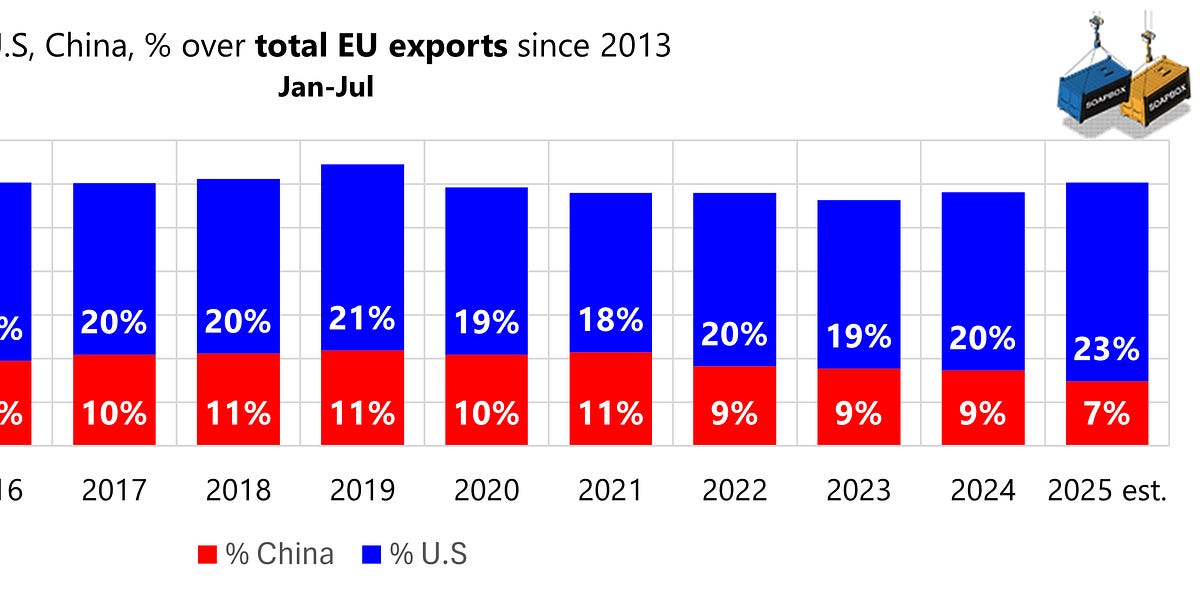

Китай няма да се промени и нито навикът му да изтръгва чуждестранни фирми с заместване на вноса. Износът на ЕС разказва приказката: След като близо до 11%от общия брой, те се плъзгат към 7%, докато САЩ се покачват до 23%. Нашето бъдеще за износ е очевидно на запад и навън, а не на изток.

Някои ниши в Китай ще останат печеливши – лукс, химикали – но широката история на растежа приключи. Иронията е, че най -силните гласове в Брюксел изобщо не са износители, а големи европейски компании с растения в Китай, обслужващи местния пазар. Техните интереси са разбираеми, но въпреки това не представляват търговското бъдеще на Европа.

„Значителен брой наши членове са в Китай за китайския пазар“

Йенс Ескелунд, председател на EUCCC

Политиката на ЕС трябва да следва реалния поток от износ, в САЩ и новите нововъзникващи пазари, като същевременно поддържа прагматичен канал с Пекин. Рискът е да позволим на корпорациите, базирани в Китай, доминират в дебата и ни разсейват от мястото, където търсенето всъщност нараства. В крайна сметка контейнерите вече се насочват на запад.

На 5 септември 2025 г., Бюрото за търговия и разследване на Министерството на търговията на Китай (MOFCOM) обяви предварително констатация, че определени странични продукти и свине, внесени от ЕС, се изхвърлят в Китай и причиняват значителни наранявания на китайските местни производители. В резултат на това, като се започне от 10 септември 2025 г., вносителите трябва да плащат паричен депозит (гаранция) при митниците, изчислени въз основа на специфичния марж на изхвърлянето на всеки износител и приложени към стойността на CIF на стоките.

С изключение на периода, когато Китай е бил засегнат от ASF, износът на ЕС от карантии на свине постоянно надвишава износа на свинско месо в обем

С изключение на периода, когато Китай е бил засегнат от ASF, износът на ЕС от карантии на свине постоянно надвишава износа на свинско месо в обем

Противозаписните задължения обхващат широка гама от продукти, включително пресни, охладени, замразени и преработени свинско месо и странични продукти като черва, мехури и мазнини. Вносителите са длъжни да плащат депозита плюс приложим ДДС, изчислен като: Депозит = (Митническа оценка на стойността на CIF × Компанията) × (1 + ДДС).

Това е Китай да е Китай

Източник: Бюро за търговия за защита

Ако разберем добре, Пактът на ЕС и Меркозур е повече от търговска сделка: това е смесено споразумение, което също обхваща политически и сътрудничество. Обикновено това би означавало две стъпки: съгласие от Европейския парламент и след това ратифициране от всички 27 държави -членки, където единично „не“ може да го блокира.

За да избегне това, Брюксел може да реши да раздели сделката. В този случай търговският стълб самият ще попадне под изключителна компетентност на ЕС и би могъл да влезе в сила временно, ако парламентът одобри.

Все още може да се случи вот през 2025 г., но може би ще се промъкне в 2026 г.

Тъй

Китай няма да се промени и нито намерението му да бъде доминиращ доставчик на постоянен ЕС. Вносът на ЕС разказва историята: Стоките от Китай са нараснали от 16% от общия внос през 2013 г. до 22% днес, докато САЩ са в застой около 11–14%. Европа е по -зависима от китайските продукти от всякога, от електроника до машини до потребителски стоки.

Известна зависимост е неизбежна, но структурният дисбаланс е ясен. Иронията е, че докато износът на ЕС се насочва към САЩ, вносът на ЕС остава силно наклонен към Китай. Това оставя Брюксел уязвими от шокове, принуда и наводнения за свръхкапацитет в сектори като EV, батерии и слънчеви панели или ежедневни потребителски стоки.

Най -силните гласове в Брюксел често са същите корпорации, които разчитат на китайските вериги за доставки. Техните интереси са разбираеми, но въпреки това не представляват стратегическата устойчивост на Европа. Политиката на ЕС трябва да следва реалния поток на риска, далеч от зависимостта от еднократна доставка, като същевременно поддържа прагматичен канал с Пекин.

Препоръката е ясна: ускоряване на диверсификацията на вноса, изграждане на излишък във веригите за доставки с Индия, АСЕАН, Мексико, Меркосур и надеждни съседи и укрепване на инструментите за търговска отбрана срещу субсидирани скокове. В крайна сметка контейнерите все още се изсипват от изток.

Веднъж САЩ разрешиха внос под 800 долара, за да се промъкнат без тарифи или реални митнически проверки. Китайските онлайн платформи се възползваха от възможността за наводняване на американския пазар. Този прозорец се затвори с завръщането на Тръмп към властта и приливът на евтини стоки се насочи към Европа.

ЕС все още предоставя освобождаване за колети под 150 евро и почти всичко, продадено от Шейн, Тему, Аликспресия и техните връстници, пада под тази линия. В резултат на това Европа внезапно се превърна в техния най -добър пазар. Изключението трябва да бъде прекратено до март 2028 г., но засега наводнението е включено.

Унгария се превърна в нова входна точка. Китайските платформи изпращат средно 340 тона на ден там, като обемите през 2025 г. вече са над 300 процента. И все пак проверката наваксва: Шейн наскоро беше ударен с огромна глоба за регулаторно неспазване, а Франция настоява Комисията да има право да изтрие обидни платформи.

За Пекин този бизнес е просто твърде изгоден, за да се откаже. Въпреки всички официални приказки за „нови продуктивни сили“, реалността за износ на номер едно в Китай е същата като някога: евтини неща.

През 2025 г. е пренасочен трансграничен износ на електронна търговия, за да достигне зашеметяващите 128 милиарда долара. Евтиният Китай се завръща.

Агресивното закупуване на меден скрап в Китай създава сериозен недостиг на доставки за европейски топилни, особено в Германия.

Китайската пропаганда приветства Организацията за сътрудничество в Шанхай (SCO) като клуб на големите сили на Евразия. Търговията разказва различна история: блокът е търговски подчинен на Китай.

През 2024 г., за всеки долар тези девет членове, изнасящи в Китай, те в крайна сметка внасят три долара обратно. Нетната печалба на Китай чрез търговията със своите партньори на SCO е 31% знак за самозаблуда на блока.

В някои случаи дисбалансът е потресаващ: Китай има излишък, равен на 82% от общата си търговия с Таджикистан, 75% с Киргизстан и близо 60% с неотдавнашния участник Беларус.

Като цяло, Пекин сифони от еквивалента на около 2 % от комбинирания БВП на ШОС всяка година. Не е лош бизнес, нали?

Но изчакайте, от нашата прогноза, излишъкът на Китай с блока на SCO ще се повиши с близо 6 процента през 2025 г.

Докато пропагандата храни Eurasian Pride, печалбата на Пекин ще нарасне с още 10 милиарда долара.

Единствената държава от Централна Азия извън ШОС е Туркменистан, който присъства на СкоО като наблюдател. Той се радва на достатъчно търговски излишък от 9 милиарда долара с Китай, като доставя само един продукт: природен газ.

С изключение на кратка кратка след повдигането на ограниченията на ковидите, Китайската заетост на PMI Subindex остава в свиване повече от три години.

![]()

Досега през 2025 г. Китай почти удвои вноса си от Израел, воден от 180% скок в покупките на чип. Самият внос на процесори и контролер се утрои през първите седем месеца, дори когато Intel намаляваше съоръжението си Kiryat Gat. Спайкът вероятно отразява версиите на запасите, а не свежата продукция, като китайските купувачи се насочват усилено в процесорите и контролерите на Intel, които остават лицензирани.

Всеки наблюдател ще забележи, че за Пекин осигуряването на полупроводници има значение повече от политическата последователност, предвид позицията на Китай за Израел и Газа. Също така си струва да си припомним, че регулаторът на Китай, SAMR, никога не е дал съгласието си за опита на Intel за придобиване на израелски чипмейкър кула.

Ние сме ангажирани да споделяме с вас най -добрият търговски анализ, който можем да предложим.

Ако искате да споделите нещо с нас, не се колебайте да коментирате в секцията по -долу или да ни пуснете ред в [email protected]

Като това:

Като Зареждане …

Нашия източник е Българо-Китайска Търговско-промишлена палaта